هل بات التونسيون عاجزون عن الإدّخار.. وأيّ تداعيات اقتصادية لذلك؟

'' لسنوات خلت اعتدت شهريا توفير أموال من راتبي لأدّخرها تحسّبا لأي مصاريف طارئة أو لاستخدامها في مشاريع مستقبلية..لكن ذلك لم يعد متاحا في السنوات الأخيرة. بتّ أنفق كامل دخلي الشهري لمجابهة مصاريف الحياة اليومية، وبالكاد أستطيع تلبية نفقات عائلتي الصغيرة''..هكذا ردّ حاتم، موظّف وأب لطفيلن عندما بادرناه بسؤال حول إن كان يستطيع توفير بعض المال للإدخار.

ردّ أغلب من استجوبناهم لم يختلف كثيرا عن ردّ حاتم، مثل أماني (ثلاثينية عزباء) التي أكّدت أنّ مرتّبها لا يكفيها لتلبية مصاريفها الشخصية، رغم أنّها لا تساهم في مصاريف عائلتها إلاّ بقدر قليل من دخلها، مضيفة أنّها تُضطرّ أحيانا إلى الإستلاف من والدتها لتغطية نفقاتها.

قليلون هم من أكّدوا أنّ باستطاعتهم توفير قدر من المال شهريا للإدّخار. من بينهم رشاد شاب في أواخر العشرينات، رغم أنّه يعيش بعيدا عن عائلته، مؤكّدا أنّه يستطيع توفير ما يقارب 40 بالمائة من راتبه الشهري.

يؤكّد عموم الناس من الطبقة المتوسّطة أنّ الوضع الإجتماعي والغلاء المطّرد في كلفة المعيشة دون أن يقابله ارتفاع في المداخيل يتناسب مع هذا حجم هذا الغلاء يجعلهم غير قادرين على توفير أموال لادخارها درءا لأيّ طارئ. بل إنّ ظروف المعيشة جعلت أرصدة نسبة هامة من التونسيين سلبية ويجدون أنفسهم في دوامة التداين التي لا يعرفون كيف السبيل إلى الخلاص منها.

وحتى أولائك الذين كانوا يوفّرون مبالغ قارة شهريا لادّخارها، باتوا غير قادرين على ذلك. فإمّا إنّهم قلّصوا من قيمة هذه المبالغ وإمّا تخلّوا عن الإدّخار لتلبية مصاريف تكاد لا تنتهي وغلاء لا يتوقّف.

وكشف مرصد الخدمات المالية (منظمة مستقلة) أن تداين الأسر التونسية بلغ في 2022 نسبة 34 بالمائة، وترتكز مصادر الاستدانة أساسا لدى البنوك.

تداين الأسر التونسية بلغ نسبة 34 بالمائة في 2022 (مرصد الخدمات المالية)

بعيدا عن التعاطي الإجتماعي مع الموضوع ، سنحاول تشخيص هذا الواقع من وجهة نظر اقتصادية وتداعيات تراجع الإدخار الذي يُعتبر أحد الشرايين الحيوية للاقتصاد.

يمثّل الإدّخار بمختلف فروعه (بما فيه ادّخار الأفراد) مصدرا مهمّا للإستثمارات وإدارة عجلة الإنتاج سواء بالنسبة للدولة في انجاز مشاريع التنمية أو بالنسبة للمؤسسات الإقتصادية وبالتالي تحقيق النموّ وخلق فرص عمل واحداث حركية اقتصادية.

هذه المعادلة الثلاثية تختل باختلال أحد عناصرها نظرا لترابطها، فلا استثمار دون ادّخار ولا يمكن خلق ثروة دون نموّ، ويقابل انخرام هذه العلاقة الثلاثية ارتفاع في المديونية مع ما يخلّفه ذلك من صعوبات اقتصادية للدول وما يتبعها من مشاكل اجتماعية.

وتشير الاحصائيات في تونس إلى تذبذب حجم الإدّخار مع نزوعه نحو الإنخفاض منذ 2011 ، وبلغت نسبته من اجمالي الناتجي الداخلي الخام 8.6 بالمائة في سنة 2023 أي ما يعادل 13573.2 مليون دينار وفقا لإحصائيات المعهد التونسي للقدرة التنافسية والدراسات الكمية التابع لوزارة الاقتصاد والتخطيط، بعد أن كان بنسبة 17.1 بالمائة.

وتشير التوقعات لسنة 2024، وفق نفس المصدر إلى أنّ هذه النسبة من المؤمّل أن ترتفع إلى 10 بالمائة بقيمة إجمالية تبلغ 17462 مليون دينار.

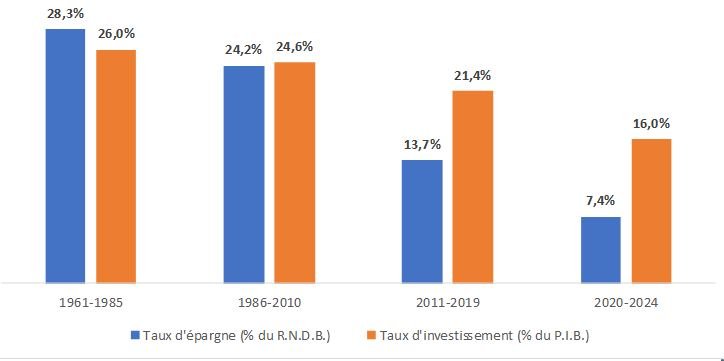

نسق الإدخار عموما كان يتراوح بين 25 و30 بالمائة خلال الفترة الممتدة بين سنوات 1961 و1985 وبدأ في التراجع إلى ما بين 24 و25 بالمائة بين سنوات 86 و2010 ثمّ واصلت المؤشرات تراجعها إلى أن بلغت أقصاها في سنة 2020 حيث تراجعت نسبة الإدّخار إلى 6.6 بالمائة.

سنوات التراجع الحاد

هذا المنحى التنازلي في الإدخار يمكن ملاحظته أيضا على مدى الثلاث عشريات الماضية، لكن تعتبر الفترة الممتدة من 2011 إلى 2019، بحسب منجي شعبان إقتصاي أوّل بالمعهد التونسي للقدرة التنافسية وعضو المجلس الوطني للإحصاء، سنوات التراجع الحاد، مفسّرا ذلك بعدم قدرة الدولة على ايجاد توازناتها في ظلّ الارتباك الحاصل بعد الثورة.

وأوضح أنّ نسق الإدخار عموما كان يتراوح بين 25 و30 بالمائة خلال الفترة الممتدة بين سنوات 1961 و1985 وبدأ في التراجع إلى ما بين 24 و25 بالمائة بين سنوات 86 و2010 ثمّ واصلت المؤشرات تراجعها إلى أن بلغت أقصاها في سنة 2020 حيث تراجعت نسبة الإدّخار إلى 6.6 بالمائة.

هل تحفّز الدولة على الإدّخار؟

النموّ الإقتصادي في تونس لم يتجاوز 0.4% في سنة 2023

لكن تراجع الإدخار لا يمكن تفسيره بهذه العوامل فقط، ويطرح هنا محدّثنا تساؤلا حول ما إذا كانت الدولة تحفّز بما يكفي الشركات والأفراد على الإدخار؟

وهنا تأتي الإجابة بأنّ الإجراءات غير مشجّعة على الإدخار، بدءا بنسبة الفائدة (Taux de rémunération) التي يحصل عليها المدّخرون، والتي تمّ الترفيع فيها إلى 7 بالمائة والحال أنّها يجب أن تكون على الأقلّ موازية لنسبة التضخّم أو أرفع منها وإلاّ فإنّ المدّخر سيجد قيمة أمواله باحتساب التضخّم قد تراجعت بدلا من أنت تنمو مما يجعله يستثمر أمواله في مجالات أأمن، على غرار العقارات.

تراجع الادخار يقابله ارتفاع في المديونية

يقول منجي بن شعبان إنّه عند تراجع الإدّخار ترتفع المديونية، ذلك أنّ الدولة وفي غياب الموارد المالية المتأتيّة من الإدخار وتراجع العائدات الأخرى ستكون مضطّرة للاقتراض للاستثمار ولو بالحدّ الأدنى في المجالات الحيوية والضرورية وبالتالي فإنّ المديونية سترتفع ويؤدي ذلك إلى تسليط ضغط على المالية العمومية.

لكن حجم الاسثمار يتقلّص بدوره، مما يؤدي إلى تراجع النموّ، والذي لم يتجاوز 0.4 بالمائة في 2023، وبالتالي ارتفاع البطالة ويقابله نقص في الثروة. وهنا يُطرح إشكال المنوال التنموي المعتمد في تونس خلال العقود الماضية والذي بلغ حدّه الأقصى وفق تشخيص الخبراء الإقتصاديين بمختلف مشاربهم.

ويرى المنجي بن شعبان أنّ تونس في حاجة إلى منوال تنمية جديد يساهم في إعادة منحى المؤشرات الإقتصادية من التراجع إلى نسق تصاعدي بما فيه الإدّخار.

لكن التساؤل الذي ما يزال يراوح مكانه منذ سنوات عديدة يتمحور حول "الوصفة السحرية" لتغيير منوال التنمية الذي سيخرج البلاد من الوضعية الصعبة.

شكري اللّجمي